Conclusió

- Opinió personal sobre el terball al blog

La meva opinió es que amb aquest blog he après , molt del tema que estem fent a classe durant aquest any de Administració i Gestió de Empresa , perquè en un sol bloc han estat " tots " els temes que hem estudiat. I això ayauda a molt.

Millora que creguis que pots apostar.

No hi ha molt que aportar ja que tot ja està fet, bé el que si seria una millor es que els apartats estiguin més resumits .

lunes, 23 de mayo de 2016

Exercici complet de liquidació d'IVA trimestral

- Enunciat: Complimenta l'imprés de la declaració-liquidació d'IVA que deu presentar en le primer trimestre un empresari que ha realitzat les següents operacions:

- Vendes e ingresos (IVA no inclòs).

- Vendes de productes al 21%: 9.000,00€

- Compres i despeses (IVA no inclòs).

- Compres d'articles al 21%: 8.000,00€

IVA REPERCUTIT

ARTÍCLE BASE TIPUS% CUOTA

Producte 21% 9.000,00 21 1.890,00

TOTAL IVA REPERCUTIT 1.890,00€

IVA SOPORTAT PRT QUOTES SUPORTADES EN OPERACIONS INTERIORS

ARTÍCLE BASE TIPUS% CUOTA

Compres 21% 8.000,00 21 1.680,00

TOTAL BASES 8.000,00€ TOTAL IVA SUPORTAT 1.680,00€

A liquidar amb Hisenda = IVA repercutir - IVA suportat.

A liquidar = 1.890,00€ - 1.680,00 = 210,00 € A INGRESAR

El model 303

És tracta d'un únic model d'autoliquidació de l'IVA.

L'IVA o Impost sobre el Valor Afegit és un tipus d'impost que bàsicament recau sobre el consum i "grava els lliuraments de béns i prestacions de serveis efectuades per empresaris i professionals, les adquisicions intracomunitàries i les importacions de béns" Substitueix completament als antics models 300, 320 (IVA grans empreses), 330 (IVA d'Exportadors) i 332 (IVA Exportadors Grans empreses), que ja no podran aplicar-se.

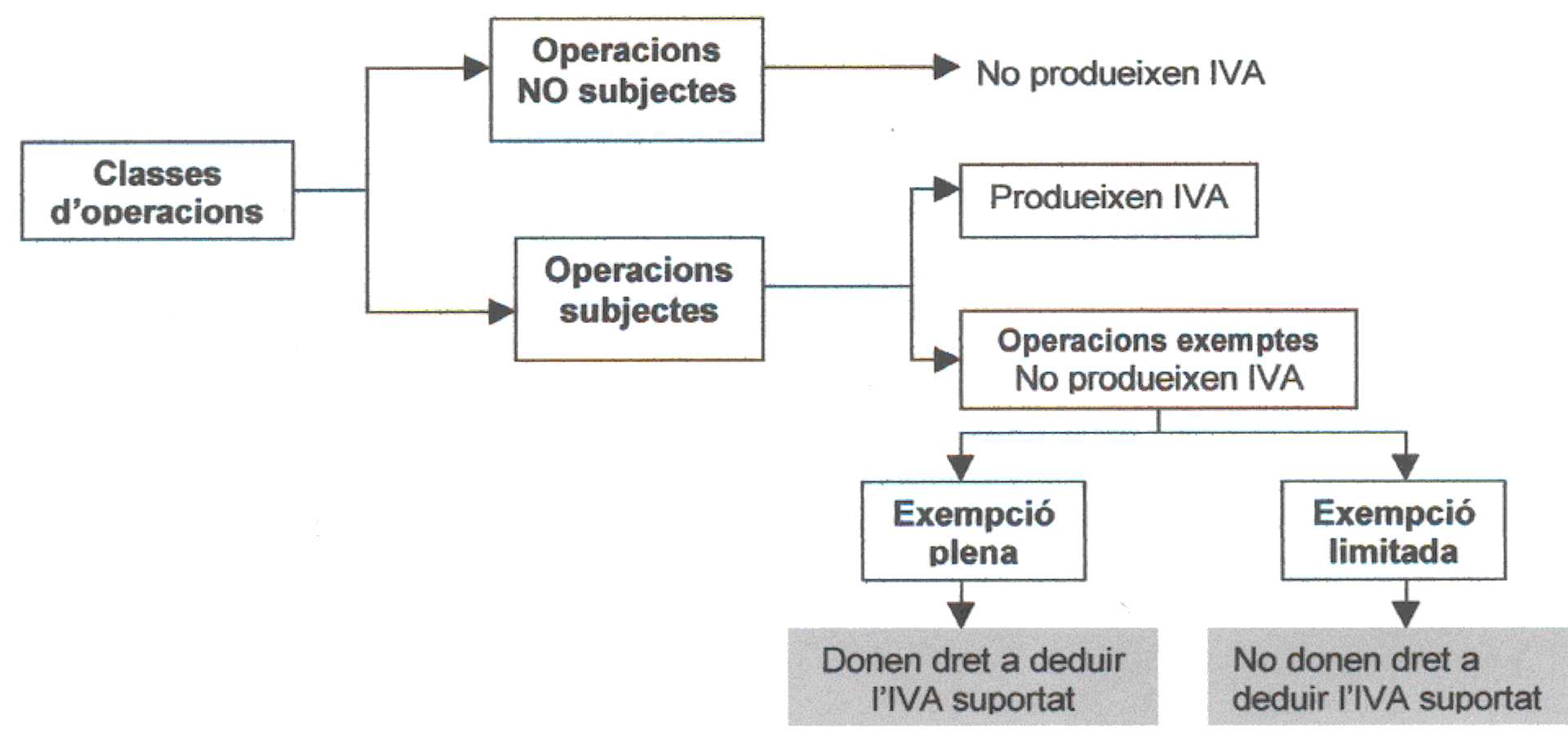

Diferències entre operacions no subjectes i exemptes d'IVA

Una operació subjecta és un termini tributari que vol dir que la seva relació origina el naixement de l'obligació de pagar la quota tributària i complir amb altres obligacions. I una operació no subjecta, és aquella que la seva realització no dona lloc al naixement de l'obligació de tributar per l'impost, es pot considerar delimitació negativa del Fet Imposable.

Operacions exemptes d'IVA

- Concepte: Les exempcions són una excepció dins de l'aplicació de l'IVA, ja que, encara que constitueixen fets imposables, la llei les exclou de l'obligació de tributar. Les operacions exemptes impliquen que l'IVA no es repercuteix en el destinatari del lliurament del bé o prestació del servei.

Tipus d'IVA

- IVA Tipus Reduït (10%): Transport de viatgers, utilització d'autopistes, hotels, restaurants, entrades biblioteques, archius, centres de documentació, museus, galeries d’art, pinacoteques, serveis de recollida i tractament de deixalles i residus, desratizació i tractament d'aigües residuals.

- IVA Tipus Superreduït (4%): Llibres, diaris i revistes que no continguen única o fonamentalment publicitat (les publicacions electròniques tributaran al 21%, encara que el seu contingut siga el mateix que el llibre o revista en paper).

- TIPUS NORMAL (21%): La resta de béns i serveis no exempts de l'impost

Documents administratius

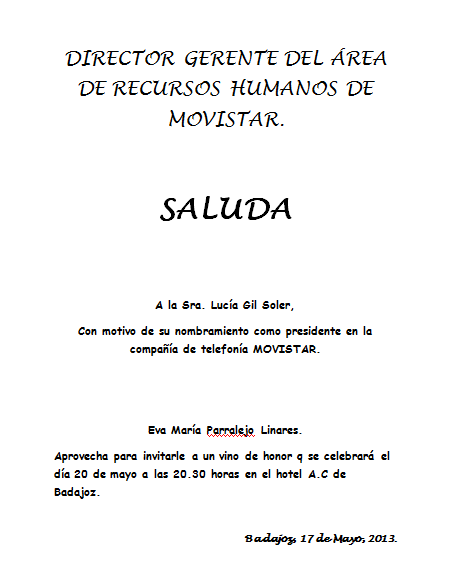

- El Saluda: És un document protocol·lari i retòric que s’utilitza per a comunicacions interpersonals breus, com ara els agraïments, les felicitacions, etc. que no tinguin registre de sortida. Té una estructura rígida i un estil marcadament formal. Actualment es fa servir poc i es tendeix a substituir-lo per una targeta gran o per una carta. Només trameten saludes els alts càrrecs de l’Administració.

Documents administratius

- La Instància: És un model de comunicació amb l'Administració pública que, amb lleugeres variants, un administrat o interessat pot utilitzar per reclamar, sol · licitar, denunciar o com a substitut d'algun imprès. També és útil per lliurar adjunta documentació o informació a l'Administració.

La Nòmina (V)

Maria Antonia Mendez, cap de RRHH (grup 7) que porta 5 anys treballant en l'empresa. Les seves retribucions segons el conveni son:

Salari base: 1.500,00€

Plus de conveni: 60,00€

Antiguitat: 10% del salari base, per trienni

Anualment té dret a percebre 3 pagues extras, d'una quantitat igual al salari base.

Retenció d'IRPF d'un 10%

1500+60 = 1560€

3X1560

---------- =46,8 €100

La Nòmina (lll)

- Base de cotització: És aquella quantitat sobre la qual s'aplica un percentatge denominat tipus de cotització que serà el que correspongui per determinar l'obligació de cotitzar a la Seguretat Social.

- Base de Cotització per Contingències Comunes (BCCC): Està constituïda per la suma dels conceptes salarials (Salari base, Plus Conveni i Antiguitat).

- Base de Cotització per Contingències Professionals (BCCP): Està constituïda per els mateixos conceptes que la base per contingències comunes més les hores extres.

- Base de Cotització d'Hores Extres (BCHE): Està constituïda per la quantitat total d'hores extres realitzades en el més de la liquidació

La Nòmina (ll)

- Percepcions salarials: Les percepcions salarials són el salari, les percepcions econòmiques dels treballadors, podent ser en diners o en espècie, per la prestació professional dels serveis laborals que realitzen per compte aliè i retribueixen el treball efectiu o els períodes computables com el període de treball.

- Percepcions no salarials: Les percepcions no salarials són les retribucions que rep el treballador a causa de la seva relació de treball però no retribueix el treball efectiu ni els períodes de descans es computen com treball efectiu.

Exemple: Plus de distància, plus de transport..

La Nòmina

- Concepte: La nòmina és el document que s'entrega mensualment a tots els treballadors en el que apareix el detall del salari que rep, juntament amb les deduccions que se li practiquen d'aquest salari, bé sigui per descompte obligatoris marcats per la legislació vigent, bé sigui per un altre tipus de descompte com anticipacions, o deduccions per assegurances de salut.

- Parts d'una nòmina:

A. Dades identificatives de l'empresa, direcció del centre de treball i codi compte cotització en el que està el treballador inclòs.

B. Dades bàsiques del treballador, tipus de contracte, categoria, antiguitat en l'empresa.

C. Període de liquidació al que correspon aquesta nòmina.

D. Detall de les percepcions salarials i extra salarials que componen la retribució bruta del treballador.

E. Detall de les deduccions que es practiquen al salari brut, ben marcades per la legislació vigent, bé per un altre tipus de deduccions que hagi que aplicar-li a la nòmina, com anticipacions o, embargaments en la nòmina.

F. Líquid a percebre, donat que la nòmina té consideració de document acreditatiu del pagament de salaris tancant els pagaments pendents al treballador per el període estipulat.

G. Detall de les bases de cotització de la nòmina, juntament amb el detall de les bases de l'IRPF.

H. Lloc d'emissió, firma i segell per l'empresa i treballador.

Concepte i exemple :

Import Brut: És aquell preu al qual no se li ha deduït cap quantitat en concepte de descomptes, rebaixes..

Exemple: Si la factura és d’un import brut de 100 euros, afegirem 16 euros d’IVA i restarem 15 euros d’IRPF. Total net: 99 euros.

- Import Net: És aquell que sorgeix de restar tots els descomptes, així com les aportacions, al preu de tarifa.

Exemple: Si l'import brut es d'un import de 100 euros i tenim un descompte de 50€, l'import net serà 50€ (descompte aplicat).

- Quota d'IVA: Els estats membres fan aportacions al pressupost de la Unió per valor d'un percentatge uniforme sobre la base de l'Impost sobre el Valor Afegit.

Exemple: Si el pa està al 4% i té un import net de 25€, la seva quota d'IVA serà d'1€.

- Base Imposable: La base imposable de l'impost està constituïda per l'import total de la contraprestació satisfeta pels béns lliurats o pels serveis prestats. Per això, es pot afirmar que es correspon amb el preu final del producte.

Exemple: Tenim un import brut de 100€ i li apliquem un descompte comercial de 20€ i li sumem les despeses d'embalatge per 30€, la base imposable serà de 110€.

Enunciat i solució:

L’empresa XICA, SA, ven a un minorista subjecte al règim de recàrrec d’equivalència un producte per import de 6.300 €. Calcular l’import total de la factura que haurà d’abonar el minorista si el tipus d’IVA aplicat és del 4%.

L’empresa XICA, SA, ven a un minorista subjecte al règim de recàrrec d’equivalència un producte per import de 6.300 €. Calcular l’import total de la factura que haurà d’abonar el minorista si el tipus d’IVA aplicat és del 4%.

2.- Calcular la base imposable, l’IVA, el recàrrec d’equivalència i l’import total d’una venda de les característiques següents:

- Import de la mercaderia: 1.052,04 €

- Descompte: 10%

- Ports: 40,10 €

- IVA: 16%

Enuniciat i solució:

- 90 productes dect. a un preu de 188,28 € la caixa.

- 100 productes Bde 10 unitat cada un de sucs variats, a un preu de 358€ la unitat.

- 100 producte c 204 €

Acorden efectura un un descompte del 4, 10, 21 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

- 90 productes dect. a un preu de 188,28 € la caixa.

- 100 productes Bde 10 unitat cada un de sucs variats, a un preu de 358€ la unitat.

- 100 producte c 204 €

Acorden efectura un un descompte del 4, 10, 21 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

Enunciat i solució :

- 20 caixes boli, vermellsl a un preu de 24€ la caixa.

- 50 Paquets folis de 10 unitat cada un de sucs variats, a un preu de 0,75€ la unitat.

- 75 Caixes blaus 19 €

Acorden efectura un un descompte del 4 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

- 20 caixes boli, vermellsl a un preu de 24€ la caixa.

- 50 Paquets folis de 10 unitat cada un de sucs variats, a un preu de 0,75€ la unitat.

- 75 Caixes blaus 19 €

Acorden efectura un un descompte del 4 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

Enunciat i solució:

L' empresa SIVERCOMPONENT de Barcelona , ven al seu clients Bar Miquel, de Tortosa, els producte següents:

- 5 caixes d'aiguamineral a un preu de 300 € la caixa.

- 5 caixes de 10 unitat cada un de sucs variats, a un preu de 38€ la unitat.

- 5 Gima Mian board a 150 €

Acorden efectura un un descompte del 4 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

L' empresa SIVERCOMPONENT de Barcelona , ven al seu clients Bar Miquel, de Tortosa, els producte següents:

- 5 caixes d'aiguamineral a un preu de 300 € la caixa.

- 5 caixes de 10 unitat cada un de sucs variats, a un preu de 38€ la unitat.

- 5 Gima Mian board a 150 €

Acorden efectura un un descompte del 4 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

miércoles, 18 de mayo de 2016

Facturació

L'empresa Majoritis Magatem Central, de Tarragona, ven al seu clients Bar Miquel, de Tortosa, els producte següents:

- 10 caixes d'aiguamineral a un preu de 17€ la caixa.

- 4 caixes de 10 unitat cada un de sucs variats, a un preu de 0,28 € la unitat.

Acorden efectura un un descompte del 4 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

Solució

- Es calcula l'import brut:

Import brut = (10 x7) + (4 x 10 x0,28) = 170 + 11,20 = 181,20 €

- S' aplica el descompte:

Descompte = 181,20 x 4/100 = 7,25 €

Import - Descompte = 181,20 - 7,25 = 233,95 €

- Se sumen les despeses per calcular la base imposable :

BI= Import brut - descompte + despeses = 173,95 + 60 = 233,95 €

- S'aplica les despese per calcular la base imposable:

BI = import brut - descompte + despese = 173,95 + 60 = 233,95 €

- S'aplica el tipus d' IVA; en aquest cas , el reduït del 10%, per calcular la quota d'IVA:

Quota d'IVA = 233,.95 x 0,10 = 23,40 €

S'afegeix la quota d'IVA. La suma d'aquesta quota a la base imposable serà l'import total de la factura:

Total de la factura = 233,95 + 23,40 = 257,35 €

L'empresa Majoritis Magatem Central, de Tarragona, ven al seu clients Bar Miquel, de Tortosa, els producte següents:

- 10 caixes d'aiguamineral a un preu de 17€ la caixa.

- 4 caixes de 10 unitat cada un de sucs variats, a un preu de 0,28 € la unitat.

Acorden efectura un un descompte del 4 % i que les despesa d'assegurança i transport, que ascedeixen a 60€ sigui per compte del comprador, Calcula l'import total de la factura.

Solució

- Es calcula l'import brut:

Import brut = (10 x7) + (4 x 10 x0,28) = 170 + 11,20 = 181,20 €

- S' aplica el descompte:

Descompte = 181,20 x 4/100 = 7,25 €

Import - Descompte = 181,20 - 7,25 = 233,95 €

- Se sumen les despeses per calcular la base imposable :

BI= Import brut - descompte + despeses = 173,95 + 60 = 233,95 €

- S'aplica les despese per calcular la base imposable:

BI = import brut - descompte + despese = 173,95 + 60 = 233,95 €

- S'aplica el tipus d' IVA; en aquest cas , el reduït del 10%, per calcular la quota d'IVA:

Quota d'IVA = 233,.95 x 0,10 = 23,40 €

S'afegeix la quota d'IVA. La suma d'aquesta quota a la base imposable serà l'import total de la factura:

Total de la factura = 233,95 + 23,40 = 257,35 €

Posar una imatge al costat d'un text

En moltes ciutats, la juxtaposició de la tradició i la cerimònia amb el ràpid ritme d'un centre financer global podria arribar a un equilibri incòmode. A Londres, és només part de la diversió. D'una banda, es pot presenciar el canvi de guàrdia al Buckingham Palace, creuar el riu Tàmesi al pont de la torre icònica, i les maduixes i crema de mostra a Wimbledon.

En moltes ciutats, la juxtaposició de la tradició i la cerimònia amb el ràpid ritme d'un centre financer global podria arribar a un equilibri incòmode. A Londres, és només part de la diversió. D'una banda, es pot presenciar el canvi de guàrdia al Buckingham Palace, creuar el riu Tàmesi al pont de la torre icònica, i les maduixes i crema de mostra a Wimbledon.

Suscribirse a:

Entradas (Atom)